Ársskýrsla

Aðfaraorð ársskýrslu 2023

Ríkisendurskoðun setti endurskoðun ríkisreiknings í sérstakan forgang á árinu 2023 og hóf að laga starfsemi endurskoðunarsviðs þannig að þessu höfuðverkefni embættisins yrði sem best sinnt. Opinber rekstur hefur aukist að umfangi og flækjustig hans magnast á undanförnum árum með vaxandi tilhneigingu stjórnvalda til að koma kjarnaverkefnum ríkisins fyrir utan hefðbundna stofnanakerfisins og í félagaformi. Þetta hefur skapað mikið álag á Ríkisendurskoðun á meðan starfsemin og umfang hennar hefur ekki lagast sem skyldi að hinum fjölmörgu breytingum sem orðið hafa á ríkisrekstrinum og kröfum um endurskoðun hans, m.a. í kjölfar setningar laga nr. 123/2015 um opinber fjármál (LOF). Til að gera embættinu betur kleift að ná utan um hlutverk sitt miðað við núverandi umfang leggur Ríkisendurskoðun ríka áherslu á að ríkisaðilar komi sér upp og sinni sem skyldi innra eftirliti og endurskoðun, til samræmis við kröfur LOF.

Stefna embættisins er enn fremur að leggja höfuðáherslu á endurskoðun ríkisreikningsins og A-hluta ríkisins en útvista í vaxandi mæli verkefnum þar fyrir utan. Er þetta m.a. liður í að draga úr hæði embættisins að sértekjum fyrir endurskoðunarverkefni en stefna ríkisendurskoðanda er að embættið verði sem mest fjármagnað með framlögum af fjárlögum til að treysta óhæði þess og sjálfstæði. Undirstrika verður þó að útvistuð verkefni eru öll unnin í umboði Ríkisendurskoðunar og þarf embættið áfram að viðhalda getu til að hafa yfirsýn og eftirlit með þeim verkefnum, einnig til að taka þau aftur yfir og sinna sjálft ef aðstæður krefjast.

Ýmsar ábendingar og athugasemdir um ríkisreikninginn höfðu verið settar fram af hálfu Ríkisendurskoðunar í endurskoðunarskýrslum liðinna ára en að mati þess hafði skort upp á nauðsynlegar úrbætur af hálfu framkvæmdarvaldsins. Sökum þess hversu seint ríkisreikningurinn var tilbúinn og illa gekk að fá nauðsynleg gögn og upplýsingar var ríkisendurskoðandi ekki í aðstöðu til að árita ríkisreikning 2022 fyrr en í byrjun septembermánaðar 2023.

Samkvæmt lögum nr. 123/2015 um opinber fjármál (LOF) átti innleiðingu alþjóðlegra reikningsskilastaðla fyrir opinbera aðila (IPSAS) að ljúka með gerð ríkisreiknings fyrir árið 2019 en það markmið hefur ekki gengið eftir og innleiðing nokkurra staðla ítrekað verið frestað. Ríkisendurskoðun hefur margsinnis ítrekað að betur hefði þurft að standa að undirbúningi að innleiðingu IPSAS og hvetur stjórnvöld til að ljúka fullri innleiðingu eins fljótt og auðið er. Með ríkisreikningi 2022 var stigið skref í átt að þeim samstæðureikningsskilum sem LOF og IPSAS gera ráð fyrir en reikningurinn tók til A-hluta ríkissjóðs í heild og B-hluta ríkisaðila. Með ríkisreikningi 2023 var verkefnið klárað með heildrænum samstæðureikningsskilum fyrir A-, B- og C-hluta ríkisins.

Reynslan af endurskoðun ríkisreiknings 2022 og þeirri umfjöllun sem hún leiddi af sér hefur að mati embættisins skilað jákvæðum árangri, aukið skilning á fylgni við alþjóðlega reikningsskilastaðla og skapað traustari umgjörð um bæði gerð ríkisreiknings og endurskoðun til framtíðar. Ljóst er þó að mikið verk er enn að vinna áður en hægt verður að staðfesta að ríkisreikningur sé í samræmi við IPSAS-staðla eins og stefnt er að með LOF.

Hvað stjórnsýsluúttektir varðar hefur stefna embættisins verið að beina sjónum að færri en stærri málum þar sem embættið getur haft jákvæð áhrif og stuðlað að breytingum og framförum. Hefur þessi stefna reynst embættinu farsæl á undanförnum árum og hafa stjórnsýsluúttektir þess vakið verðskuldaða athygli og umtal. Á árinu 2023 héldu sjónir áfram að beinast að úttekt Ríkisendurskoðunar á sölu á hlut ríkisins í Íslandsbanka, sem kláraðist á árinu 2022, en einnig hófst á ný umræða um skýrslu embættisins frá 2020 um starfsemi Lindarhvols ehf. Umræður um báðar skýrslur var á tíðum gagnrýnin, sem endurspeglar að einhverju leyti þá ólíku hagsmuni sem málin varða. Íbáðum tilfellum hefur tíminn þó leitt fram að vinnu Ríkisendurskoðunar má treysta, eins og eðlilegt er að gera ríkar kröfur um.

Miklar umræður spunnust einnig út frá stjórnsýsluúttektum Ríkisendurskoðunar á árinu 2023, sem voru nokkuð umfangsmiklar að sniðum og bentu á margvíslegar brotalamir og veikleika í stefnu og framkvæmd þeirra málaflokka sem um var fjallað. Víða var komið við, svo dæmi séu nefnd: innheimta dómsekta, sjókvíaeldi, velferð dýra, samningur ríkisins við Microsoft, Fangelsismálastofnun, Vegagerðin og breytingar á stjórnarmálefnum ráðuneyta. Einnig báru skýrslur til Alþingis á árinu með sér endurnýjaða áherslu Ríkisendurskoðunar á eftirfylgni. Stjórnsýsluúttektir Ríkisendurskoðunar eru mikilvægar afurðir fyrir bæði framkvæmdar- og löggjafarvaldið en það er ekki síst í gegnum eftirfylgni sem árangurinn af starfinu kemur í ljós. Í flestum tilvikum taka viðkomandi stjórnvöld undir ábendingar Ríkisendurskoðunar og tillögur til úrbóta þegar skýrslur eru birtar en á tíðum getur vantað upp á framkvæmdina þegar frá líður. Í eftirfylgni með skýrslu um eftirlit Fiskistofu frá árinu 2019 komu t.d. í ljós svo miklir annmarkar á framkvæmd úrbóta að eftirfylgniskýrsla Ríkisendurskoðunar á árinu 2023 jafnaðist á við aðalúttekt.

Þegar horft er yfir svið stjórnsýslunnar er Ríkisendurskoðun ljóst að of margir málaflokkar bera merki kerfislægra veikleika og skorts á heildaryfirsýn og -stefnu. Fyrir þetta líður jafnt stjórnsýslan, atvinnulífið og almenningur. Áætlanagerð og stefnumarkmið reynast oft brotakennd og óáreiðanleg, sem bæði skapar óvissu og rýrir traust. Taka má á hluta þessa vanda með endurskipulagningu verkefna Stjórnarráðsins og nánara samstarfi einstakra eininga þess, sem alltof lengi hefur reynst torsótt markmið. Að mati Ríkisendurskoðunar er þó löngu tímabært að Stjórnarráðið vinni markvisst að því að skapa sér sterkari stöðu til að fást við verkefni sín með styrkari yfirstjórn og eftirliti, dýpri þekkingu á sífellt flóknari viðfangsefnum og nægilegu afli til að bæði móta skýra stefnu og fylgja henni eftir. Án þessa er hætt við því að endurskipulagning verkefna, stofnana eða ráðuneyta verði aðeins til að fela áframhaldandi veikleika með tímabundnum hætti.

Miklar áskoranir hafa steðjað að þjóðfélaginu og efnahagslífinu undanfarin ár í formi bæði heimsfaraldurs og náttúruhamfara. Sem betur fer er viðbragðsþróttur þjóðarinnar aðdáunarverður og hefur almennt tekist vel til við að kljást við þessi erfiðu áföll. Áskoranir ríkisfjármálanna halda þó áfram og verður brýnt verkefni fram undan að ná jafnvægi milli tekna og gjalda ríkissjóðs og stuðla að efnahagslegum stöðugleika. Störf Ríkisendurskoðunar miða sem fyrr að því að framkalla hagkvæmni, skilvirkni og árangur í ríkisrekstrinum. Embættið mun þannig áfram gegna lykilhlutverki í að hvetja til og undirbyggja hagræðingaraðgerðir og umbætur í ríkisrekstrinum og ekki síður að efla traust og trúverðugleika stjórnsýslunnar.

Embættið

Ríkisendurskoðun er skrifstofa ríkisendurskoðanda, sem er sjálfstætt embætti á vegum Alþingis og þáttur í eftirliti löggjafarvaldsins með framkvæmdavaldinu. Embættið endurskoðar ríkisreikning og reikninga ríkisaðila sem hafa með höndum rekstur eða fjárvörslu á vegum ríkisins. Þá stuðlar stofnunin að umbótum á fjármálastjórn og frammistöðu slíkra aðila sem og bættri hagkvæmni, skilvirkni og árangri þeirra.

Ríkisendurskoðun starfar samkvæmt lögum nr. 46/2016 um ríkisendurskoðanda og endurskoðun ríkisreikninga. Ýmis önnur lög varða jafnframt starfsemi stofnunarinnar, t.d. lög nr. 123/2015 um opinber fjármál og lög nr. 70/1996 um réttindi og skyldur starfsmanna ríkisins. Þá er Ríkisendurskoðun falin tilgreind verkefni samkvæmt ýmsum lögum, t.d. lögum nr. 19/1988 um sjóði og stofnanir sem starfa samkvæmt staðfestri skipulagsskrá, lögum nr. 36/1993 um kirkjugarða, greftrun og líkbrennslu og lögum nr. 162/2006 um fjármál stjórnmálasamtaka og frambjóðenda og um upplýsingaskyldu þeirra.

Lög nr. 46/2016 tryggja ríkisendurskoðanda í störfum sínum aðgang að rafrænum gögnum og ýmsum opinberum skrám, án gjaldtöku. Ríkisendurskoðandi hefur þar einnig skýra heimild til að skoða bókhald þriðja aðila vegna endurskoðunar á endurgreiðslum úr ríkissjóði til einkaaðila.

Starfsfólk Ríkisendurskoðunar fylgir í störfum sínum stöðlum og leiðbeiningum Alþjóðasamtaka ríkisendurskoðana (INTOSAI) og eftir atvikum stöðlum Alþjóðasamtaka endurskoðenda (IFAC). Enn fremur fylgir starfsfólk siðareglum Ríkisendurskoðunar. Þar sem Ríkisendurskoðun heyrir undir Alþingi gilda stjórnsýslulög og upplýsingalög ekki um starfsemi stofnunarinnar umfram það sem fram kemur í lögum um ríkisendurskoðanda og endurskoðun ríkisreikninga. Engu að síður gilda vissar óskráðar meginreglur stjórnsýsluréttar um stofnunina.

Ríkisendurskoðun gerir viðkomandi stofnunum, Alþingi og almenningi grein fyrir niðurstöðum athugana sinna í rafrænum skýrslum og fréttum sem birtar eru á vefsíðu stofnunarinnar, www.rikisendurskodun.is. Niðurstöður sem snerta viðkvæm innri málefni stofnana eru þó ekki gerðar opinberar. Alþingi fjallar um skýrslur Ríkisendurskoðunar samkvæmt lögum um þingsköp Alþingis og sérstökum reglum um þinglega meðferð skýrslna Ríkisendurskoðunar.

Skrifstofur Ríkisendurskoðunar eru að Bríetartúni 7 í Reykjavík og Glerárgötu 34 á Akureyri.

Rekstur embættisins

Á árinu 2023 var ársveltan kr. 965 milljónir og afkoma kr. 50,1 milljón. Samkvæmt efnahagsreikningi er hrein eign kr. 143,7 milljónir í árslok og eignir samtals 265,9 milljónir.

Stjórnsýsluúttektir

Um stjórnsýsluendurskoðun er fjallað í 6. gr. laga nr. 46/2016 um ríkisendurskoðanda og endurskoðun ríkisreikninga og þar kemur fram að hún feli í sér mat á frammistöðu þeirra aðila sem ríkisendurskoðandi hafi eftirlit með. Markmið stjórnsýsluendurskoðunar er að stuðla að úrbótum þar sem horft er til:

- meðferðar og nýtingar ríkisfjár,

- hvort hagkvæmni og skilvirkni sé gætt í rekstri ríkisaðila og

- hvort framlög ríkisins skili þeim árangri sem að sé stefnt.

Með stjórnsýsluúttekt er leitast við að veita nýjar upplýsingar, greiningu eða innsýn, og þar sem við á gera tillögur til úrbóta (ábendingar. Stjórnsýsluúttektir eru ýmist unnar að frumkvæði ríkisendurskoðanda eða eftir ábendingum eða beiðnum utanaðkomandi aðila, s.s. ráðuneyta og stofnana. Stjórnskipunar- og eftirlitsnefnd Alþingis getur farið fram á að ríkisendurskoðandi taki saman skýrslur um málefni sem falla undir starfssvið embættisins og sama gildir ef níu þingmenn óska eftir skýrslu í þingsal. Taki ríkisendurskoðandi beiðni til athugunar ákveður hann nálgun að viðfangsefninu, aðferð, tímaramma athugunar og framsetningu á niðurstöðum. Almennt leitast embættið við að veita beiðnum sem koma frá Alþingi forgang.

Í samræmi við viðurkennda endurskoðunarstaðla fyrir opinbera aðila fylgir Ríkisendurskoðun eftir niðurstöðum stjórnsýsluúttekta sinna eftir því sem við á, sbr. 9. gr. laga nr. 46/2016 um ríkisendurskoðanda og endurskoðun ríkisreikninga. Tilgangur slíkrar eftirfylgni er að kanna hvort þeir annmarkar sem úttektir hafa leitt í ljós séu enn til staðar og hvort tillögur embættisins til úrbóta hafi náð fram að ganga. Almenna viðmið Ríkisendurskoðunar er að framkvæma eftirfylgniúttekt þremur árum eftir að aðalúttekt var birt. Ekkert er þó því til fyrirstöðu að fylgja úttektum eftir fyrr og á undanförnum misserum hefur Ríkisendurskoðun lagt vaxandi áherslu á eftirfylgni. Meginmarkmið stjórnsýsluúttekta er að stuðla á uppbyggilegan hátt að hagkvæmri, skilvirkri og árangursríkri stjórnsýslu, ábyrgð og gagnsæi. Í krefjandi og síbreytilegu umhverfi stjórnsýslunnar skiptir miklu að embættið veiti tilhlýðilegt aðhald og er aðalúttektum nú oft fylgt eftir í fyrsta sinn með fyrirspurnum um framgang ábendinga nokkrum mánuðum frá aðalúttekt.

Skýrslur til Alþingis

Ríkisendurskoðandi sendi Alþingi alls 19 skýrslur á árinu 2023, þar af níu aðalúttektir stjórnsýsluendurskoðunar og níu eftirfylgniskýrslur. Af aðalúttektum var ein (Vegagerðin) sem fór fram samhliða fjárhagsendurskoðun og voru skýrslurnar sendar Alþingi samtímis. Einnig var um að ræða endurskoðunarskýrslu vegna ríkisreiknings 2022 sem tekin var fyrir af Alþingi í janúar 2024. Skýrslurnar eru allar ítarlegar og liggur mikil vinna að baki þeirra.

Sjá nánar: Skýrslur til Alþingis 2023

Fjárhagsendurskoðun

Fjárhagsendurskoðun miðar að því að:

- Reikningsskil gefi glögga mynd af rekstri, fjárhagslegri stöðu og breytingu á henni á árinu í samræmi við settar reikningsskilareglur fyrir opinbera aðila.

- Kanna innra eftirlit stofnana og fyrirtækja og hvort það tryggi viðunandi árangur.

- Rekstur og umsvif séu í samræmi við heimildir fjárlaga, fjáraukalaga og annarra laga, lögmæt fyrirmæli, samninga og starfsvenjur þar sem það á við.

Eftir gildistöku laga nr. 123/2015 um opinber fjármál varð árleg endurskoðun ríkisreiknings umfangsmesta einstaka fjárhagsendurskoðunarverkefni Ríkisendurskoðunar. Niðurstöður áhættugreiningar ráða hvaða endurskoðunaraðgerðum skuli beitt en leitast er við að tryggja að allir mikilvægir fjárlagaliðir sem birtast í ríkisreikningi séu endurskoðaðir.

Ein megin breyting sem leiðir af fylgni við IPSAS-staðla er að flokka ber starfsemi opinberra aðila í samræmi við flokkunarreglur alþjóðlegra hagskýrslustaðla. Ræður eðli starfseminnar flokkun en ekki í hvaða formi hún er rekin. Samkvæmt lögum um opinber fjármál er flokkun á starfsemi ríkisins eftirfarandi:

- A-hluti. Til A-hluta telst starfsemi og kjarnaverkefni ríkisins. A-hluti skiptist í þrjá hluta:

- A1-hluti. Starfsemi sem er einkanlega fjármögnuð með skatttekjum, lögbundnum þjónustutekjum og framlögum.

- A2-hluti. Starfsemi lána- og fjárfestingarsjóða og önnur starfsemi sem er rekin undir stjórn ríkisins og stendur undir sér með sölu á vöru eða þjónustu, leigu og lánastarfsemi.

- A3-hluti. Starfsemi hlutafélaga sem eru að meiri hluta í eigu ríkissjóðs en sinna hlutverkum á sviði opinberrar þjónustu samkvæmt alþjóðlegum hagskýrslustöðlum.

- B-hluti. Til B-hluta teljast önnur fyrirtæki og lánastofnanir sem eru undir beinni stjórn ríkisins og rekin eru á ábyrgð ríkissjóðs og ekki teljast til A-hluta. Þessir aðilar starfa á markaði og standa að stærstum hluta undir kostnaði við starfsemi sína með tekjum af sölu á vöru eða þjónustu til almennings og fyrirtækja.

- C-hluti. Til C-hluta teljast sameignar- eða hlutafélög í meirihlutaeigu ríkisins sem starfa á markaði. Til C-hlutans telst einnig Seðlabanki Íslands.

Reikningsskil aðila í A-3, B- og C-hluta eru samkvæmt lögum um ársreikninga en samkvæmt IPSAS innan A-1 og A-2 hlutans. Í heildaruppgjöri fyrir A-hlutann þarf að aðlaga reikningsskil ríkisaðila í A-3 hluta að uppgjöri samkvæmt IPSAS-stöðlum til að samræma matsreglur og önnur frávik á milli þeirra og ársreikningalaga. Sams konar aðlögun þarf að eiga sér stað þegar ríkisaðilar utan hluta eru teknir inn í heildarsamstæðu ríkisins. Hefur flokkun ríkisaðila og mismunandi kröfur um reikningsskil mikil áhrif á vinnu Ríkisendurskoðunar við endurskoðun ríkisreiknings.

Leggur embættið höfuðáherslu á endurskoðun A-hlutans en sinnir einnig sjálft endurskoðun sumra ríkisaðila í B- og C-hluta. Ríkisendurskoðun hefur einnig nýtt útvistunarheimild í 7. gr. laga nr. 46/2016 til að fela endurskoðendum eða öðrum sérfræðingum til að vinna í umboði sínu að einstökum verkefnum sem stofnuninni eru falin með lögum. Verkefnin eru þá boðin út í samræmi við lög nr. 120/2016 um opinber innkaup eða gerðir samningar við fyrirtæki á grundvelli rammasamninga Ríkiskaupa um endurskoðun, yfirleitt að undangengnu örútboði. Stefnir Ríkisendurskoðun að því að útvista fleiri verkefnum á komandi misserum, þá einkum þeim verkefnum sem embættið fær sérstaklega greitt fyrir að endurskoða. Ríkisendurskoðun þarf þó áfram að viðhalda getu til að hafa yfirsýn og eftirlit með útvistuðum verkefnum, einnig til að taka þau aftur yfir ef aðstæður krefjast.

Endurskoðun ríkisreiknings

Endurskoðun ríkisreiknings er veigamesta einstaka endurskoðunarverkefni Ríkisendurskoðunar og hefur embættið á undanförnum misserum sett mjög vaxandi kraft í þessa mikilvægu vinnu. Byggir hún á áhættugreiningu sem stuðlar að því að allir mikilvægir fjárlagaliðir sem birtast í ríkisreikningi séu endurskoðaðir. Tekjueftirliti Ríkisendurskoðunar er að miklu leyti sinnt samhliða endurskoðun ríkisreiknings.

Ríkisreikningur vegna ársins 2022 var gefinn út 4. september 2023 með undirritun fjármála- og efnahagsráðherra og fjársýslustjóra. Ríkisendurskoðandi áritaði reikninginn sama dag og er áritun hans á bls. 17 og 18 í ríkisreikningi.

Framsetning endurskoðunarskýrslu Ríkisendurskoðunar vegna ríkisreiknings 2022 var með öðru og ítarlegra sniði en fyrri ár, sérstaklega hvað varðar kröfur um fylgni við reikningsskilastaðla. Ríkisreikningur ársins 2022 var sjötti ríkisreikningurinn sem gerður var í samræmi við ákvæði laga nr. 123/2015 um opinber fjármál, en lögin kveða á um að ríkisreikningur skuli vera að fullu á rekstrargrunni og byggja á alþjóðlegum reikningsskilastöðlum fyrir opinbera aðila (IPSAS). Endurskoðun ríkisreiknings er unnin í samræmi við viðurkennda endurskoðunarstaðla og verklagsreglur sem gilda um endurskoðun hjá opinberum aðilum svo sem við á.

Samkvæmt lögum nr. 123/2015 átti innleiðingu alþjóðlegra reikningsskilastaðla fyrir opinbera aðila (IPSAS) að ljúka með gerð ríkisreiknings fyrir árið 2019. Það hefur ekki gengið eftir og hefur reikningsskilaráð ríkisins frá þeim tíma heimilað árlega frestun á innleiðingu einstakra IPSAS staðla. Innleiðingu á fimm stöðlum var frestað vegna ársins 2022. Ítarleg tímasett áætlun um innleiðingu frestaðra staðla liggur ekki fyrir og er áframhaldandi frestun því fyrirsjáanleg. Ríkisendurskoðandi hefur margsinnis ítrekað að betur hefði þurft að standa að undirbúningi og innleiðingu IPSAS-staðla.

Á meðan ríkisreikningurinn er ekki að fullu í samræmi við IPSAS er óheimilt að vísa til þeirra í reikningnum, en reikningurinn er í samræmi við ákvæði laga nr. 123/2015 um opinber fjármál, sbr. m.a. frestunarheimild í lögunum.

Áritun ríkisendurskoðanda á ríkisreikning 2022 var án fyrirvara en með ábendingu um stöðu innleiðingar alþjóðlegra reikningsskilastaðla fyrir opinbera aðila (IPSAS). Telur hann rétt að hugað verði að endurskoðun laga nr. 123/2015, m.a. til að bæta framkvæmd laganna og framsetningu upplýsinga.

Hægt er að kynna sér endurskoðunarskýrslu Ríkisendurskoðunar vegna ríkisreiknings 2022 hér: Endurskoðunarskýrsla: Ríkisreikningur 2022

Aðrar skýrslur og samantektir

Eftirlit með fjármálum tengdum stjórnmálastarfsemi

Samkvæmt lögum nr. 162/2006 hefur ríkisendurskoðandi eftirlit með vissum þáttum í fjármálum stjórnmálasamtaka og frambjóðenda í persónukjöri. Stjórnmálasamtökum ber skylda til að skila ársreikningi til Ríkisendurskoðunar fyrir 1. nóvember ár hvert. Frambjóðendum í persónukjöri, s.s. forsetaframboði og prófkjörum ber að skila embættinu uppgjöri um tekjur og kostnað vegna kosningabaráttu eigi síðar en þremur mánuðum eftir að kjör fer fram ef heildarkostnaður eða-tekjur eru umfram tiltekna fjárhæð.

Ríkisendurskoðun fer yfir ársreikningana og uppgjör og kannar meðal annars hvort framlög einstaklinga og lögaðila til stjórnmálasamtaka séu í samræmi við lög. Að þeirri skoðun lokinni eru ársreikningarnir og uppgjörin birt á heimasíðu Ríkisendurskoðunar.

Sjá nánar skilalista stjórnmálasamtaka 2022

Sjóðir og sjálfseignarstofnanir sem starfa samkvæmt staðfestri skipulagsskrá

Samkvæmt lögum nr. 19/1988 um sjóði og stofnanir sem starfa samkvæmt staðfestri skipulagsskrá hefur ríkisendurskoðandi ákveðið eftirlit með fjárreiðum þeirra sjóða og stofnana sem falla undir gildissvið laganna. Eftirlitið er unnið í nánu samstarfi við sýslumanninn á Norðurlandi vestra sem samþykkir stofnskrár og veitir leyfi fyrir breytingum og niðurlagningu þessara aðila. Vörsluaðilum þessara sjóða og stofnana ber að skila ársreikningum fyrir næstliðið ár til Ríkisendurskoðunar fyrir 30. júní ár hvert ásamt skýrslu um hvernig fé sjóðs eða stofnunar hefur verið varið á því ári.

Ríkisendurskoðun ber samkvæmt fyrrgreindum lögum að halda skrá yfir heildartekjur, gjöld, eignir og skuldir allra þeirra sjóða og stofnana sem falla undir lögin. Ríkisendurskoðun birtir árlega útdrátt úr ársreikningum sem staðið hefur verið skil á til embættisins.

Alls bar 684 sjóðum og stofnunum að skila ársreikningi til Ríkisendurskoðunar fyrir rekstrarárið 2022. Í desember 2023 höfðu 388 staðfestir sjóðir og stofnanir uppfyllt þessa skyldu en ársreikningar 296 sjóða og stofnana höfðu ekki borist embættinu. Höfðu því um 57% ársreikninga borist tæpum sex mánuðum eftir eindaga skila. Þá vekur athygli að á sama tíma höfðu 38 virkir sjóðir aldrei skilað ársreikningi til embættisins þrátt fyrir árvissar ítrekanir þar um.

Sjá nánar skýrslu um skil ársreikninga staðfestra sjóða og stofnana fyrir árið 2022

Ríkisendurskoðun lítur þetta alvarlegum augum og hefur ítrekað sett fram ábendingu þess efnis að í nýjasta áhættumati Ríkislögreglustjóra vegna peningaþvættis og fjármögnun hryðjuverka, sem gefið var út í mars árið 2021, er sérstaklega fjallað um sjóði og stofnanir sem starfa samkvæmt staðfestri skipulagsskrá og ófullnægjandi skil þeirra á ársreikningum síðustu ár. Í áhættuflokkun Ríkislögreglustjóra er áhættan af því að slíkar stofnanir eða sjóðir verði notaðar til að þvætta ólögmætan ávinning metin veruleg.

Ríkisendurskoðun hefur undanfarin ár vakið athygli stjórnvalda á slælegum skilum sjóða og sjálfseignarstofnana en skilin hafa farið stigversnandi síðastliðin ár.

Ársreikningar kirkjugarða

Ríkisendurskoðun hefur lögboðið eftirlit með ársreikningum kirkjugarða samkvæmt ákvæðum laga nr. 36/1993, um kirkjugarða, greftrun og líkbrennslu. Kirkjugarðsstjórnir bera ábyrgð á því að senda ársreikninga kirkjugarða til embættisins fyrir 1. júní ár hvert.

Ríkisendurskoðun fer yfir reikningana, áritanir endurskoðenda, stemmir af samtölur og kallar eftir leiðréttum ársreikningum ef þörf er á. Oft á tíðum gengur þó erfiðlega að fá leiðrétta ársreikninga afhenta og þá er mikið um að ársreikningum sé skilað án undirritana.

Í hinum níu prófastsdæmum landsins eru 244 kirkjugarðar sem skila eiga ársreikningum til Ríkisendurskoðunar vegna rekstrarársins 2022. Í janúar 2024 höfðu embættinu borist ársreikningar frá 143 kirkjugörðum og höfðu því um 59% ársreikninga borist sjö mánuðum eftir eindaga skila. Skil ársreikninga kirkjugarða hafa farið versnandi undanfarin ár og eru að mati Ríkisendurskoðunar óviðunandi. Skilin voru um 54% vegna rekstrarársins 2021 og um 76% vegna rekstrarársins 2020.

Frá og með tekjuárinu 2022 var skilum á ársreikningum kirkjugarða til Ríkisendurskoðunar breytt og því beint til aðila að skila ársreikningum stafrænt. Þá voru gerðar breytingar á sundurliðun tekna og eru nú þær tekjur sem áður kölluðust „kirkjugarðsgjöld“ í tekjuhlið ársreikninga sundurliðaðar í grafartekjur og umhirðutekjur. Þá er styrkur frá Kirkjugarðasjóði tilgreindur sérstaklega. Er því framsetningin með öðrum hætti en sl. ár.

Alþjóðasamstarf

Ríkisendurskoðun tekur virkan þátt í fjölbreyttu alþjóðlegu samstarfi. Sérstaklega er náið samstarf við systurstofnanir á Norðurlöndunum, en þær halda árlega sameiginlegan fund ríkisendurskoðenda og tíða vinnufundi um ýmis málefni þess á milli. Á árinu 2023 var fundur norrænna ríkisendurskoðanda haldinn í Helsinki í Finnlandi.

Alþjóðlegt samstarf hefur í gegnum tíðina gefið starfsfólki Ríkisendurskoðunar góða yfirsýn og þekking á alþjóðlegum straumum og stefnum og tækifæri til að miðla mikilvægri reynslu um þróun verkefna og starfsumhverfisins almennt. Embættið tekur þátt í ýmsu samstarfi á vettvangi bæði Evrópu- og alþjóðasamtaka ríkisendurskoðana (EUROSAI og INTOSAI). Enn fremur tekur embættið þátt í starfi á vegum Efnahags- og framfarastofnunarinnar (OECD). Fulltrúi Ríkisendurskoðunar hefur svo um árabil átt sæti í endurskoðunarnefnd Fríverslunarsamtaka Evrópu (EFTA).

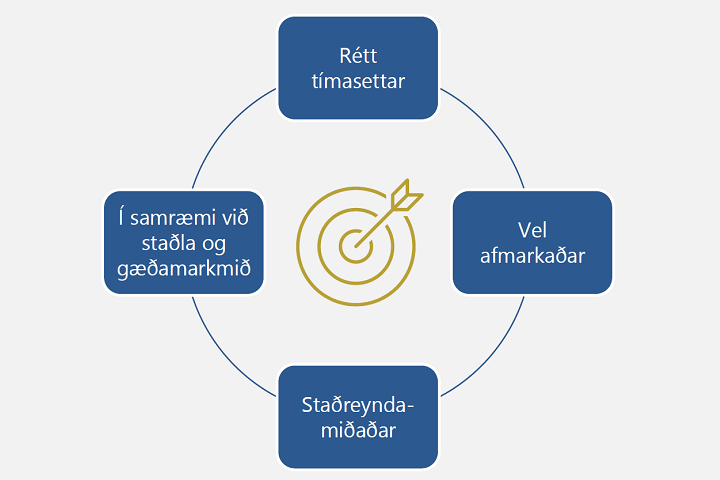

Eftir því sem unnt er fer alþjóðlegt samstarf Ríkisendurskoðunar fram í gegnum fjarfundabúnað, þótt einstaka fundir erlendis séu sóttir sérstaklega. Þátttaka í alþjóðlegu samstarfi miðar ekki síst að því að viðhalda og efla færni starfsfólks embættisins. Á árinu 2023 sóttu tveir fulltrúar frá Ríkisendurskoðun námskeið á vegum ríkisendurskoðunar Hollands til að kynna sér nýja tegund af stjórnsýsluúttektum. Þetta leiddi til þess að Ríkisendurskoðun hóf að framkvæma nýjar úttektir að þessu fordæmi, svokallaðar hraðúttektir. Hraðúttektir Ríkisendurskoðunar eru upplýsandi og staðreyndamiðaðar skýrslur sem gefa þingi, stjórnsýslu, almenningi, fjölmiðlum og fyrirtækjum greinargóðar upp lýsingar um tiltekin mál eða málefni sem erindi eiga við samfélagslega umræðu. Fyrsta hraðúttekt Ríkisendurskoðunar var kynnt fyrir Alþingi í ársbyrjun 2024.

Eldri ársskýrslur

- Ársskýrsla og ársreikningur Ríkisendurskoðunar 2022 (pdf)

- Ársskýrsla Ríkisendurskoðunar 2021 (pdf) - 8,6 MB

- Ársskýrsla Ríkisendurskoðunar 2020 (pdf) - 3,4 MB

- Ársskýrsla Ríkisendurskoðunar 2019 (pdf) - 3,7 MB

- Ársskýrsla Ríkisendurskoðunar 2018 (pdf) - 4,6 MB

- Ársskýrsla Ríkisendurskoðunar 2017 (pdf) - 1,7 MB

- Ársskýrsla Ríkisendurskoðunar 2016 (pdf) - 1,8 MB

- Ársskýrsla Ríkisendurskoðunar 2015 (pdf) - 8,9 MB

- Ársskýrsla Ríkisendurskoðunar 2014 (pdf) - 2,9 MB

- Ársskýrsla Ríkisendurskoðunar 2013 (pdf) - 3,2 MB

- Ársskýrsla Ríkisendurskoðunar 2012 (pdf) - 1,2 MB

- Ársskýrsla Ríkisendurskoðunar 2011 (pdf) - 1,6 MB

- Ársskýrsla Ríkisendurskoðunar 2010 (pdf) - 1,6 MB

- Ársskýrsla Ríkisendurskoðunar 2009 (pdf) - 2,9 MB

- Ársskýrsla Ríkisendurskoðunar 2008 (pdf) - 2,0 MB

- Ársskýrsla Ríkisendurskoðunar 2007 (pdf) - 595 KB

- Ársskýrsla Ríkisendurskoðunar 2006 (pdf) - 513 KB

- Ársskýrsla Ríkisendurskoðunar 2005 (pdf) - 466 KB

- Ársskýrsla Ríkisendurskoðunar 2004 (pdf) - 462 KB

- Ársskýrsla Ríkisendurskoðunar 2003 (pdf) - 971 KB

- Ársskýrsla Ríkisendurskoðunar 2002 (pdf) - 406 KB

- Ársskýrsla Ríkisendurskoðunar 2001 (pdf) - 372 KB

- Ársskýrsla Ríkisendurskoðunar 2000 (pdf) - 646 KB

- Ársskýrsla Ríkisendurskoðunar 1999 (pdf) - 555 KB